摘 要:面对激烈的市场竞争和社会平均利润率下降的压力,企业唯有加强成本管理,推进成本管理创新,才能在激烈的市场竞争中生存下去。施工企业的成本管理是一个复杂的工程,方圆图清晰地给出了项目盈利的关键环节。通过对方圆关系的探讨,可以准确把握项目责任成本管理的核心理念。

面对激烈的市场竞争和社会平均利润率下降的压力,企业唯有加强成本管理,推进成本管理创新,才能在激烈的市场竞争中生存下去。

施工企业的成本管理是一个复杂的工程,方圆图清晰地给出了项目盈利的关键环节。通过对方圆关系的探讨,可以准确把握项目责任成本管理的核心理念。

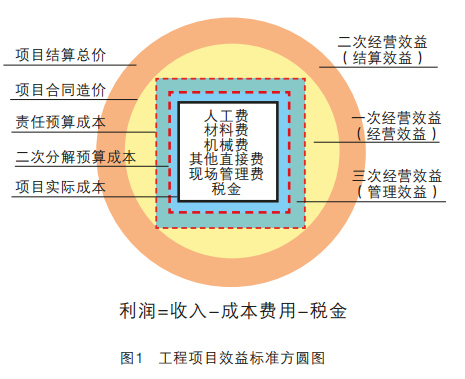

工程项目效益标准方圆图

如何分清一、二、三次经营效益?分清各层的责任?通过工程项目效益标准方圆图可以一目了然(见图1)。

方圆图中的“方框”表示成本,即责任预算成本、目标成本和实际成本。“圆框”表示收入,即项目合同造价、项目结算总价。

方圆图中的“虚线”表示该项内容是项目管理过程中的控制指标或争取指标,如:责任预算成本、二次分解预算成本和项目结算总价。“实线”表示该项目内容的实际数。如项目合同造价,项目实际成本。

方圆图中的“一次经营效益(经营效益)”是指项目在承揽时,通过施工合同条件约定的中标价与公司编制责任预算成本的差。主要由“一次经营”行为所形成的项目预期利润组成,其主体以工程公司为主,主要是企业通过资质、信誉和核心竞解力、营销质量、报价策略、营销模式等所获得的预期效益。一次经营效益=项目合同造价-责任预算成本。图中的项目合同造价圆圈与责任预算成本方框之差的面积表示一次经营效益。一次经营效益在实际情况中并不总是为正的,在建筑行业越来越激烈的竞争环境中,传统营销模式下经营效益的空间将越来越小。

方圆图中的“三次经营效益(管理效益)”是指项目实施过程中,由项目管理各层级通过方案优化、管理优化、资源集中管理和合理配置、科技创新等措施,以“价本分离”为基础,在即定的工程项目责任预算成本基础上减少实际成本费用支出所形成的降本差额效益。主要有“三次经营”行为所形成的项目责任目标利润。其主体以工程项目为主。主要是项目管理团队对成本的管理。三次管理效益=责任预算成本-项目实际成本。图中的项目责任预算成本方框与项目实际成本方框之差的面积表示三次经营效益。三次经营效益节流的空间相对有限,因为实际成本不可能无限度的降低。

方圆图中的“二次经营效益(结算效益)”是指通过“二次经营”行为,以市场规则、计算方法等各项措施实现的超预期利润。应包括过程签证索赔形成的、市场风险变化形成的以及变更形成的超预期利润。其主体视不同情况是公司、项目和个别经办人的不同组合。二次经营效益=最终与业主结算价-项目合同造价-变更索赔等发生的相关成本。图中的项目结算总价圆圈与合同造价圆圈之差的面积表示二次经营效益。二次经营效益的扩张并不是无限的,除了技术可能性以外,也应考虑到业主的心理预期与再次合作的可能。

方圆图中的责任预算成本是指公司根据企业内部定额对项目编制的成本支出最高限额,是公司考核项目绩效的标准。因此,科学合理的编制责任预算成本是确定项目责任目标、签订责任合同、进行过程控制和考核工作的重要依据。二次分解预算成本是指项目部在公司编制的责任预算成本的基础上,项目经理对项目部人员进行二次分解时编制的成本支出最高限额,是项目对二次分解考核的标准。因此,科学合理的编制二次分解预算成本是确定各费用中心和成本中心责任目标、签订责任合同、进行过程控制和考核工作的重要依据。

标准图是项目管理工作较为理想的境界:项目合同造价高于项目责任预算成本,产生了较好的一次经营效益;项目实际成本控制在项目责任预算成本以内,产生了一定的三次经营效益;项目结算总价高于项目合同造价,实现了较高的二次经营效益;通过经营效益、管控效益和优化效益来实现项目效益。然而在现实中,并不总是能实现这种组合。

“图1”表示一个项目的成本控制与创效管理的正常状态,图形关系式表达为:项目结算总价>项目合同造价>项目责任预算成本>二次分解预算成本>项目实际成本。

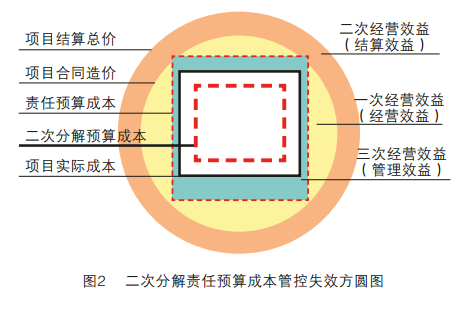

二次分解责任预算成本管控失效方圆图

二次分解责任预算成本管控失效方圆图揭秘由于项目部管理团队管理不善,造成项目实际发生成本超过二次分解责任预算成本,但未超过责任预算成本的情况(见图2)。

“方圆图2”表示一个项目的实际成本超过二次分解预算成本的控制,二次分解控制失效,但未超责任预算成本,项目仍有三次经营效益。图形关系式表达为:项目结算总价>项目合同造价>项目责任预算成本>项目实际成本>二次分解预算成本。

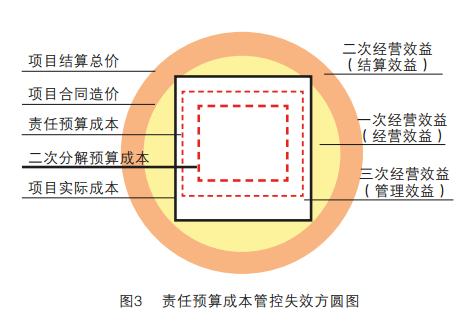

责任预算成本管控失效方圆图

责任预算成本管控失效方圆图揭秘由于项目部管理团队管理不善,控制不力,造成项目实际发生成本超过责任预算成本,但未超项目合同造价的情况(见图3)。

“方圆图3”表示一个项目的实际成本超过二次分解预算成本和责任预算成本的控制,二次分解控制和责任预算成本控制失效,三次经营效益为负数,挤占了一次经营效益,项目仍有一次经营效益。图形关系式表达为:项目结算总价>项目合同造价>项目实际成本>项目责任预算成本 >二次分解预算成本。

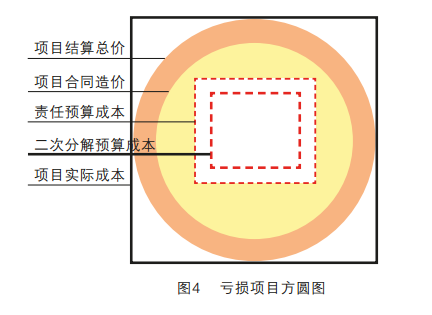

亏损项目方圆图

亏损项目方圆图揭秘由于项目部管理团队管理不善,整个项目管理失控,造成项目实际发生成本超过项目结算总价的情况(见图4)。

“方圆图4”表示一个项目的实际成本超过项目结算总价,二次分解控制和责任预算成本控制失效,一次、二次、三次经营效益为负数,此项目为亏损项目。图形关系式表达为:项目实际成本>项目结算总价>项目合同造价>项目责任预算成本 >二次分解预算成本。

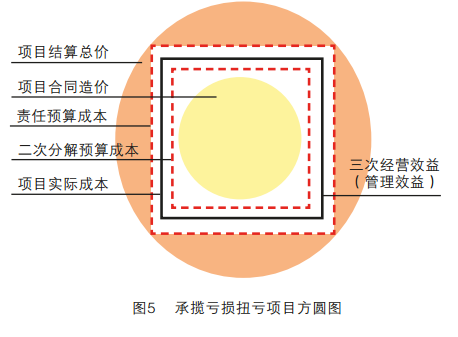

承揽亏损扭亏项目方圆图

承揽亏损扭亏项目方圆图揭秘虽然承揽的是一个亏损项目,但通过项目部管理团队的努力实现减亏或扭亏为盈的情况(见图5)。

“方圆图5”表示一个项目的责任预算成本超过项目合同造价,说明此项目一次经营效益为负数,属于承揽了亏损项目,但在实施项目过程中经过项目团队的努力减亏或扭亏为盈。图形关系式表达为:项目结算总价>项目责任预算成本>项目实际成本>二次分解预算成本>项目合同造价。

方圆图的思想

方圆图是将古人“天圆地方”、做人“外圆内方”的理念植入到项目管理中,提出对外开源管理应该“圆”——思路要开拓、方法要多样;对内节流管理应该“方”——条理要清晰、制度要严明、措施要到位。

方圆图体现责任成本管理的核心观点,即“责任层层落实、压力层层传递、考核层层兑现”。一般分公司层和项目层,公司层面是管控项目,是利润中心;项目层面是实施主体,是成本中心。通过对各级责任主体、各层责任中心、各个责任岗位的责任分解,明确各层级责权利关系,实行“联岗、联产、联效”的薪酬分配制度,充分调动各方增收节支、降本增效的积极性和创造性。强调“集权有道、分权有享、授权有序、用权有度”的法人管项目思想。

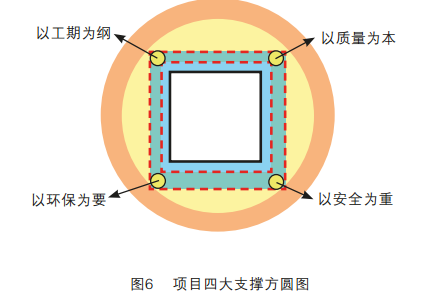

方圆图实施“价本分离”,即项目合同价与项目责任成本分离。方圆图必须强化四大支撑的成本属性,即以工期为纲、以质量为本、以环保为重和以安全为重(见图6)。

方圆图揭开了一次、二次、三次经营中每一部分的效益,能够形象描述建筑工程施工项目从项目中标承接开始,经过程管控,到最终结算完成,这个过程中几组成本概念、收入概念及效益概念之间关系。企业可以通过这个工具更直观地理解一个建筑施工项目的收入、成本、效益之间的关系,并思考项目投标测算、成本控制和创效管理的既定制度是否合理、科学和有效,同时,通过对一个个项目进行图解分析,可以进一步检讨企业在项目承揽时的投标成本测算、过程中的成本管控和创效管理措施及结算管理等各阶段、各种降本创效的方法和措施是否落实到位,是否形成了既定的目标预算效果。

FCDD

太厉害啦!值得我们学习

路过看一下!