目 录

1.前 言

随着建筑市场竞争的日益激烈,建筑企业进入微利时代,企业成本竞争压力越来越大,通过信息化建设促进管理精细化、资源利用高效化,是企业降低成本、赢得竞争优势的有利手段。由粗放成本管理向精细化成本管理转变成为施工企业的必然选择。

2.责任成本体系

责任成本管理是全项目、全员、全方位和全过程的管理,包括从集团公司到项目部各级责任成本中心的体系建设管理、各级责任成本制度的建设与执行、以及项目施工过程中的责任到人责权明确、清晰;

-

两级管理:指集团公司、工程公司作为责任成本管理主体,分别成立责任成本管理领导小组和责任成本管理部门。

-

三个层次:集团公司作为监管层制定集团公司的责任成本体系,对各单位的责任成本工作进行管理。工程公司作为控制层审批、下达责任预算,参与工程项目成本控制。工程项目作为责任预算的执行层,主要负责落实上级编制的责任预算,组织施工生产,通过降低成本来提高职工收入。

本着科学合理的原则结合实际管理的需要,建立和完善了责任成本管理的相关制度,包括责任预算管理制度、全面预算管理制度、方案预控与优化制度、合同管理制度、工程量管理制度、劳务管理制度,物资管理制度、设备管理与控制制度、间接费管理制度、变更索赔管理制度、责任成本分析与考核兑现管理、报表管理制度等

3.管控流程

系统以责任预算为基础和起点,以全面预算、二次经营管理为切入点,以责任目标分解为引导,重点强调工程量控制、劳务费控制、材料费控制、机械费控制、其他直接费控制、间接费控制、工期质量安全控制、资金控制。将成本核算、经济活动分析、阶段考核兑现贯穿于项目管控的始终。

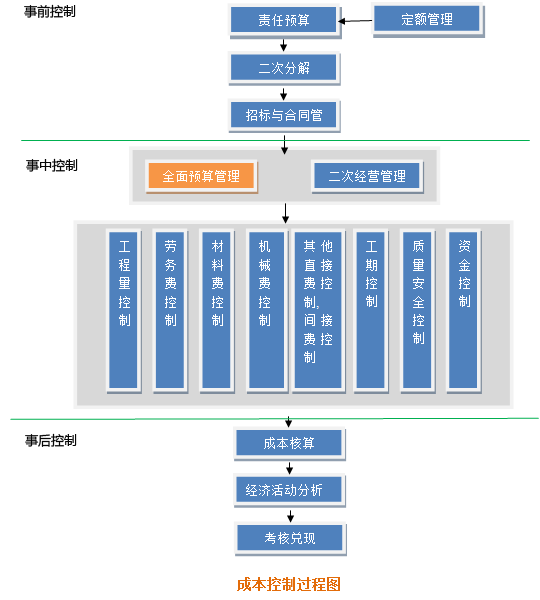

管控流程以成本控制为主线,满足事前、事中、事后三大过程控制的要求形成闭环管理。

3.1.事前控制

-

企业定额

系统可以建立不同类型多套定额并存;可以满足不同类型施工项目顺利开展。企业定额作为编制责任预算的基础,保证责任预算的准确性与科学性。反过来通过项目的实施为定额的完善以及与时俱进提供依据,

-

责任预算

通过科学、准确的预算可以知道项目的成本、项目的预算利润率、以及工料机的各自所需种类及数量,为进一步制定准确的项目施工计划、材料采购计划、机械设备计划提供依据;

-

工程数量台账

通过预算及施工图纸对工程任务编制到施工最小单位,实现对工程数量的精细化、逐层控制,更易于施工管理以及量化管理。并且工程数量台账与二次分解关联,实现多部门联动。

-

二次分解

优化公司责任预算,将责任预算分解到各责任中心,明确各中心责任预算、职责,签定责任合同。通过二次或多次分解,实现项目成本最小化、项目利润最大化。

-

招标与合同管理

系统以合同为起点,从承包合同开始,制定工程预算、工程量数量台账,到劳务合同、责任合同、采购合同、租赁合同的签订,承包合同、劳务合同计价,材料采购、设备管理、到资金支付,合同就是整个责任成本管理系统的一条红线,成本管理则是整个系统的核心。

3.2.事中控制

-

两项管理

- 全面预算管理:是全项目、全员和全过程的管理,按照施工进度制定年度、季度预算,确定年度、季度责任预算完成指标。根据实际情况实时调整,实现滚动预算。

- 二次经营管理:通过设计的变更、方案优化、材料调差等,实现项目的二次经营收益。

-

八项控制

- 工程量控制:实行逐层控制制度。即责任预算数量不大于施工图数量,二次分解数量不大于预算数量,完成数量不大于二次部分数量。

- 劳务费控制:每月记录已计价以及已完工未计价,根据已完工程计价数量表和合同价格进行工程费用计价,填写工程验工计价表,所有验工计价均上报工程公司审批。工程验工计价表中的项目和单价必须与劳务承包合同或补充合同中的项目和单价一致。

- 材料费控制: 系统采用严把计划关、采购关、验收入库关、限额领料关、出库使用关、余料回收关、材料消耗关、盘点核算关等十几大关口,加强过程控制,堵塞漏洞,建立“逐日登记”制度,当天发生的业务数据当天登记入账。做到日清月结。

- 机械费控制:系统采用单机单车管理,建立“定机、定人、定岗”制度。将设备使用、维护、修理等工作落实到人。通过台班费、油料费等分析制定合理、科学的设备使用计划;有效降低项目成本。

- 其他直接费控制、间接费控制:根据实际情况制定合理科学的月支出计划,避免不必要的支出,以计划控制支出;以计划与实际对比以及支出费用的必要性进行分析,科学的分析结果为后期的计划制定提供合理、科学的依据。

- 工期控制:综合考虑工期与成本目标之间的平衡点,制定科学合理的施工方案,积极采用先进技术、先进工艺、先进的现代化管理方式对工期进行控制。

- 质量安全控制:只有把责任成本管理与安全管理有机的结合起来,制定合理的控制措施,才能在保证施工安全的前提下,严格把项目成本控制在责任成本预算内,实现最佳的经济效益和社会效益。

- 资金控制:资金作为企业在生产活动中最基本组成要素,是企业赖以生存和发展的条件,管好、用活资金至关重要。加强资金管理,做好资金使用计划,严格款项支付

3.3事后控制

-

成本核算

根据各责任中心的职责归集、核算实际成本。各中心分别建立台帐或辅助帐,做到数据完备、有据可查。

-

经济活动分析

-

包括责任预算执行、劳务费节超、材料费节超、机械费节超、其他直接费节超、间接费节超、盈亏、工期、五项指标评比等等。

-

其中五项指标评比:包括按分包综合单价进行排序的分包单价评比、按照统一标准,综合考虑中标合同额、变更索赔额、完成总产值、其他单位完成产值等计算出的收益率进行的评比、按统一的科目,对各项目发生的成本进行分析评比的间接费评比、综合考虑出厂价、运距、运价进行的材料采购单价评比、结合设备租赁方式、租赁单价、是否包含油料、电费四个因素进行各项目间的设备租赁单价评比;评比结果一目了然。

-

通过落实五项指标评比,各项目间互相学习、总结好的管理经验、教训及不足。研究应对措施。为进一步改善经营决策和管理提供具体信息,以便提高成本管理水平。

-

-

阶段考核兑现

根据事前签订的责任合同或确定的相关制度以及实际成本的核算、分析兑现奖惩,保证责任体系自行运转。

4.总结

施工项目责任成本管理包含三个阶段十八个环节,以工程量台账、责任预算为基础和起点,以全面预算、二次经营管理为切入点,以责任目标分解为引导,重点强调工程量控制、劳务费控制、材料费控制、机械费控制、其他直接费控制、间接费控制、工期质量安全控制、资金控制。将成本核算、经济活动分析、阶段考核兑现贯穿于项目管控的始终。

利用信息化流程完整、管控精细化的特点。项目部要进行成本管理水平的自检。责任成本管理环节是否缺失,各部门业务数据是否缺项等真实情况,上场即可洞悉,提高了责任成本管理的透明度。项目责任成本系统中的网上逐级审批、流程监控、业务联动等功能,为规范日常管理行为、增强成本管控意识、提高团队协同能力、健全成本管理机制等打下了基础。

5.案例

值的学习

很久没有过来了,今天过来看一看!

谢谢博主,真是太好了

不错 学习了!

[自插双目] 谢谢分享,mark之。